Vorbereitung & Festlegung von Preisstaffeln

Wie plane ich Preisstaffeln?

Bevor du Staffelpreise einführst, ist eine umfassende Analyse deiner aktuellen Produktpalette und Preisstrategien erforderlich.

Frage dich:

- Welche Produkte sind für Staffelpreise geeignet?

- Welche Preisstufen sind attraktiv für deine Kunden?

Festlegung von Preisstaffeln

1. Identifikation geeigneter Produkte

Wähle Produkte aus, bei denen Staffelpreise den größten Mehrwert bieten.

2. Ermittlung der Preisstufen

Bestimme die Mengen, ab denen Preisnachlässe gewährt werden, und lege die entsprechenden Nachlässe fest.

3. Kalkulation der Margen

Stelle sicher, dass die Nachlässe deine Gewinnspanne nicht gefährden. Nutze Excel, um verschiedene Szenarien zu simulieren und die optimalen Preisstaffeln zu ermitteln.

Einrichtung von Staffelpreisen

Wie richte ich Staffelpreise ein?

Schritt-für-Schritt-Anleitung zur Einrichtung

1. Navigieren im Backend des Online-Shops

- Login: Melde dich im Backend deines Online-Shops an.

- Produktverwaltung: Navigiere zum Bereich für Produktverwaltung oder Katalog.

- Produkt auswählen: Wähle das Produkt aus, für das du Staffelpreise festlegen möchtest.

2. Identifizierung und Nutzung der relevanten Felder und Einstellungen

- Preisoptionen: Suche nach den Optionen für Preisgestaltung und Staffelpreise.

- Staffeln festlegen: Gib die Mengen und die zugehörigen Preise für jede Staffel ein.

Beispielhafte Einrichtung einer Staffelpreisstruktur: Wann macht's Sinn?

Szenario 1: kein Mehrertrag für Anbieter

Max bietet in seinem Online-Shop Staffelpreise an, um den Umsatz zu steigern. Doch bei genauer Betrachtung bemerkt er, dass die Rabatte den Kunden zwar zugutekommen, für ihn als Händler jedoch wenig bis keinen zusätzlichen Gewinn bringen. Besonders bei größeren Bestellungen steigt der Umsatz, aber der Rohertrag bleibt gering. Bei 1 Stück erzielt Max einen Rohertrag von 5,99 €, bei 3 Stück 12,99 €, bei 5 Stück 15,99 € und bei 10 Stück nur 16,00 €. Obwohl der Umsatz wächst, sinkt der relative Gewinn, während der Kunde bei 10 Stück sogar 60,00 € spart, was für Max kaum Gewinn bedeutet.

Fazit: Staffelpreise lohnen sich nur, wenn sie sowohl den Umsatz als auch den Gewinn steigern. In diesem Fall profitiert nur der Kunde, während Max keinen nennenswerten Mehrertrag erzielt.

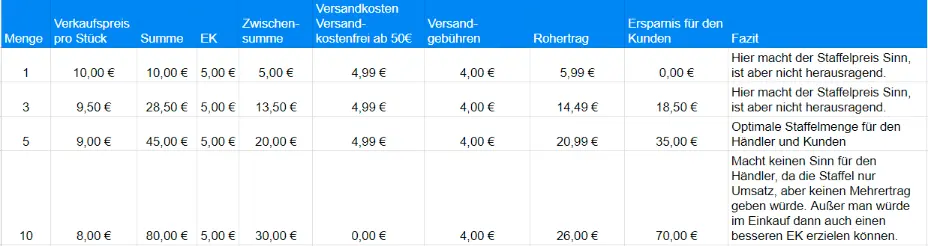

Szenario 2: ab gewisser Stückzahl kein Mehrertrag für Anbieter

Bei 1 Stück erzielt Max einen Rohertrag von 5,99 €. Bei 3 Stück beträgt der Rohertrag 14,49 €, bei 5 Stück 20,99 €, was eine optimale Staffelmenge für Händler und Kunde darstellt. Jedoch bemerkt Max, dass bei 10 Stück der Rohertrag nur noch 26,00 € beträgt, obwohl der Kunde 70,00 € spart. Trotz des steigenden Umsatzes bringt diese Staffelstufe für Max keinen zusätzlichen Gewinn.

Fazit: Staffelpreise sind nur sinnvoll, wenn sie sowohl den Umsatz als auch den Gewinn steigern. Während die 5-Stück-Staffel optimal ist, profitiert bei der 10-Stück-Staffel nur der Kunde, während Max keinen nennenswerten Mehrertrag erzielt.

Szenario 3: Mehraufwand durch Versand

Bei 1 Stück erzielt Max einen Rohertrag von 18,99 €, was sinnvoll ist, aber nicht herausragend. Bei 5 Stück steigt der Rohertrag auf 67,00 € bei einer Ersparnis von 105,00 € für den Kunden. Auch hier ist der Staffelpreis sinnvoll, aber nicht außergewöhnlich profitabel. Bei 10 Stück erreicht der Rohertrag 114,00 €, und das Ersparnis für den Kunden beträgt 220,00 €, was als optimale Staffelmenge für beide Seiten gilt. Bei 20 Stück hingegen sinkt der Rohertrag auf 150,00 €, obwohl der Kunde 430,00 € spart. Die große Menge erfordert möglicherweise eine Lieferung auf Palette oder in vielen Paketen, was den Preisnachlass für den Händler unwirtschaftlich macht.

Fazit: Die 10-Stück-Staffel ist optimal, während die 20-Stück-Staffel durch zusätzliche Versandanforderungen und den damit verbundenen Aufwand den Preisnachlass für den Händler unvorteilhaft macht.

Szenario 4: Versandkosten in den Verkaufspreis einkalkulieren

Bei 1 Stück erzielt Max einen Rohertrag von 5,00 €, jedoch müssen die Versandkosten von 4,00 € einkalkuliert werden, was den Gewinn stark reduziert. Daher sollten die Versandkosten in den Verkaufspreis integriert werden. Bei 2 Stück beträgt der Rohertrag 10,00 €, und die Ersparnis für den Kunden liegt bei 11,00 €. Dies ist sinnvoll, da diese Menge noch effizient in einem Karton versendet werden kann. Bei 5 Stück steigt der Rohertrag auf 26,00 €, mit einem Ersparnis von 45,00 € für den Kunden, was akzeptabel, aber nicht herausragend ist. Bei 10 Stück beträgt der Rohertrag 46,00 €, während der Kunde 95,00 € spart, was ebenfalls sinnvoll, aber nicht außergewöhnlich profitabel ist.

Fazit: Ab 2 Stück sind die Staffelpreise vorteilhaft, da die Artikel effizient versendet werden können. Dennoch sollten die Versandkosten immer in die Verkaufspreiskalkulation einbezogen werden, um sicherzustellen, dass der Gewinn nicht zu stark beeinträchtigt wird.

Momentan sind keine Kommentare vorhanden.

, um als erster einen Kommentar zu hinterlassen.